王思聪5亿“零花钱”,缘何打水漂?

浙江允道律师事务所 发布时间:2019-10-23 点击浏览:2152次

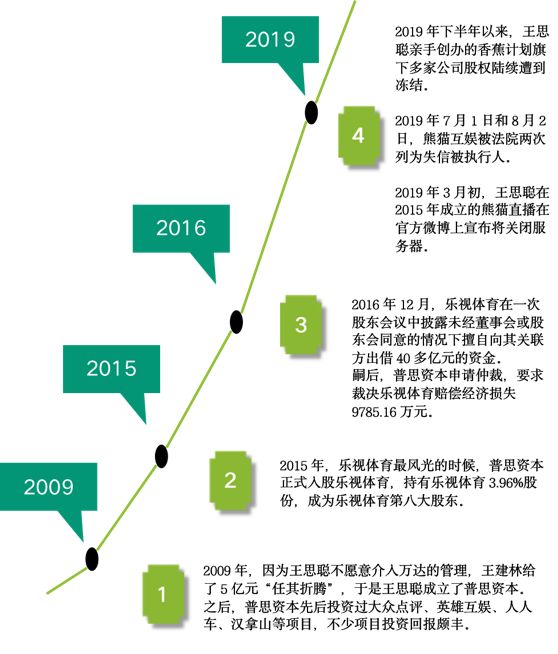

普思资本成立于2009年12月,由王思聪100%控股。据普思资本官网介绍,目前其已投资规模超过30亿人民币,致力于在全球范围内寻找有潜质成为行业翘楚等创业型以及成长性型企业。

我们来大概回顾一下王公子介入私募投资的十年。

《2018胡润80后财富继承富豪榜》显示,王思聪个人身价已经达到50亿元。照这样算,王健林当初给的5亿元在不到十年时间已经翻了10倍。然而即使是首富之子,投资之路也不会一帆风顺。从投资乐视体育栽大跟头,索赔近一亿元,追回遥遥无期;到普思资本投资的多家主体公司股权被冻结;再到现在王思聪个人持有的普思资本股权被冻结,5亿变50亿的投资神话已经破灭。风险投资是一场高风险的资本游戏,对这场游戏的所有入局者都一样。不仅创业者遇到风险资本需要谨慎对待,控制好风险,作为财务投资人将涉及到更多的法律风险,按照私募投资的行话来说,募投管退四个阶段风险无处不在。

股权投资相对债权投资来说不仅意味着高风险、高收益,还意味着更复杂、投资周期更长。那么财务投资人会遇到哪些风险呢?我们来看一下:每个项目都存在特定的行业,投资者对标的项目所处行业、行业周期、市场环境如果不了解,会造成行业定位风险。所以大部分投资基金不熟悉的行业不会轻易介入。我们最近协助客户提供专项风控法律服务的项目被投企业就属于矿类生产开发企业。投资人就需要非常熟悉矿类项目的行业周期,市场环境以及国家政策。比如探矿权必须在一定条件下,交完资源使用费才能转化为采矿权。又比如采矿权区分不同类型:200吨以下属于小型矿;200-500吨属于中型矿;500吨以上属于大型矿。矿产行业只有大型矿比较有投资价值。这些行业知识如果投资人不具备,就容易做出错误的投资决策。

前段时间有客户通过报社前来咨询,因为参与了某部电影的众筹投资,花了近一万元,但是钱投了一年多了,电影目前都没有通过相关审批。这是典型的跟风投资,对影视行业都不了解,就被网上目眩神迷的投资广告吸引,殊不知掉进陷阱,本金要回来都很难。企业家的风险主要是指道德风险、生命周期风险以及企业家个人与资本的捆绑风险。道德风险主要指企业家利用信息不对称掏空公司,损害投资人利益,这类风险是投人的风险占比最大的。关于人的生命周期风险以及企业家个人与资本的捆绑风险则相对不可控,在投资风险中占比较小。在一个公司从早期到成熟的很长一段时间内,创始人的个性就是公司的文化,创始人的格局就是公司的格局,创始人的执行力就是公司的执行力。如果投资标的企业的创始人选错了,那就会触发极端的投资风险。王公子当初兴冲冲投资乐视,绝想不到创始人贾跃亭会利用关联交易大肆掏空公司……做假账掩盖……损害投资人股东利益,损害大批股民利益……后来居然跑路到美国一走了之……所以人选对了,事情靠谱的概率就大大提升,投资风险自然下降很多;反之则投资风险上升。该阶段风险主要在于融资行为的合法性风险。近年来频频暴雷的p2p就涉及融资风险,涉及非法吸收公众存款、非法集资,这些风险都是由融资者造成,投资人不会因此而产生行政或者刑事责任,但这些风险会导致投资人产生经济损失,必须格外关注。对于投资标的已经披露的债务,可以通过财务评估在投资价值里考量,但是如果标的企业存在或有债务,则会加大投资人的投资风险,使得投资价值贬值,甚至影响到投资人投入的资金。被投企业的资产与核心竞争力是捆绑的,投资人看中的也是被投企业的核心资产,不管是有形的,比如土地使用权、采矿权等;还是无形的,比如发明专利、实用性专利、著作权等。如果这些资产不真实或存在瑕疵,将会给投资人带来很大的风险。根据《公司法》及其司法解释的有关规定,股东在一定条件下要对原股东或其他股东未履行或者未全面履行出资义务或抽逃出资的行为承担连带责任,投资人无论是与创始人共同发起设立或是受让股权,还是参与增资,即使依法出资,也还存在被其他瑕疵出资或抽逃出资的股东连累的风险。投后管理阶段,投资人的两大风险主要来自财务问题与被投企业的日常经营管理。关于前者,我们就曾经遇到过投资人过于相信创始人,合同约定投资款只能用于被投企业主营业务。结果创始人将资金倒入自己的关联公司用于其他事务,投资人竟然没有发现,结果引发投资风险。关于后者,被投企业在日常经营中,受政策变化、行业发展、市场竞争等诸多不确定因素的影响,在人力资源、知识产权、环境保护等各个方面,往往比普通企业存在着更大的风险。退出阶段比较简单,主要情形就是约定了退出情形,而被投公司无法做到,比如上市退出或并购退出。通常遇到这类情况,投资人都会使用对赌条款,要求创始人回购,那么创始人有无能力回购以及回购的期限都是投资人可能遇到的风险。

资本市场风险主要指政策(比如货币政策、财政政策、行业政策、地区发展政策等)带来的风险。政策发生变化,市场价格产生波动,风险随即产生。这种风险是任何投资项目都无法回避的系统风险,但是资本市场的风险还是有一定的信号,可以预测,可以将风险控制在可接受的区间。比如今年年初美联储主席鲍威尔在美国经济学会年会上的发言中表示,当前的美联储正在倾听市场的担忧,并强调政策灵活性,表示出对加息“有耐心”,消息不仅推动了美股走强,连新兴市场国家的资产也走上高位。既然股权投资有这么多的风险,那么作为投资人该如何防范这些风险呢?我们提出如下三点建议,供大家参考:

投资交易架构是在商业架构上促成双赢,从而减少投资人的风险。比如投资人进入的交易架构是增资还是股权转让,通常投资人会选择增资的模式将资金投入被投企业。这样设计目的在于推动被投企业迅速扩张,而不是企业尚未成功,就先让创始人套现。但特殊情况下,也可以是创始人先股权转让给投资人,再承诺将获得的股权受让款注入企业变为实缴注册资本。另外,投资人也可以采取分段投资的模式,就是对投资进度进行分段控制,只提供确保企业发展到下一阶段所必需的资金,并保留放弃追加投资的权利和优先认购增资的权利。这样的交易架构也可以降低投资风险,当然无论是何种交易架构都需要与创始人协商沟通,并且要从双方的角度出发设计。

前面说到的投资交易架构是从人性与商业利益安排上防范风险,重在商业属性;而尽职调查主要是从法律层面来防范风险。所以这个阶段应该聘请专业的律师对企业的历史沿革、重大资产、治理架构、关联交易、同业竞争、涉税事项、环境保护、劳动安全、社会保障、诉讼与仲裁纠纷等方面作全面的调查,这样可以最大程度地降低信息不对称带来的投资风险。举个例子,我们前段时间给客户出具的关于矿产项目尽职调查清单(节选)如下表:

交易架构的安排需要法律文件来落地,而投资风险的控制更需要法律文件来约束和规制。这些法律文件包括增资协议,股权转让协议、承诺书、权利质押文件等。比如我们前次参与的专项法律文件,主要是股权转让补充协议,协议涵盖了交易价格、股权比例、投资人权利、财务约束条款、业绩对赌、权利质押等条款,通过法律条款的设计与约定可以从不同纬度防范投资人的各种法律风险。

总的来说,股权投资是一个把不确定的收益转化为确定性收益的过程。股权投资不是一些估值数字,而是一套逻辑、策略,更是一种态度和股权观。以作为财务投资人需要的不仅仅是王思聪所谓的“先见之明”或“风口短暂游”,更应该是务实、耐心与长期风险控制,希望本文可以给到大家一些启发。